Las leyes y normas, se dictan para que se cumplan, con el propósito de mejorar algo, o de evitar acciones que causen daño. Sin embargo, cuando se dicta una ley y no se hace cumplir, es un esfuerzo inútil.

En el caso de la nueva NIIF 18, «Presentación de los Estados Financieros», emitida en abril de 2024 y que entrará en vigencia a partir de enero de 2027, transforma la presentación del estado de resultados al introducir nuevas categorías obligatorias en operación, inversión, financiación y mejorar la comparabilidad imponiendo subtotales obligatorios como el beneficio operativo y requiriendo mayor transparencia sobre las métricas de rendimiento definidas por la gerencia, en este caso la aplicabilidad corresponde básicamente a la labor de la Contabilidad, y dependerá de la estructura del sistema de recopilación y agrupación de los ingresos y gastos en los diferentes sectores de la empresa.

Esta Norma es válida para todas las empresas, su aplicación requiere orden y disciplina en la administración y documentación del flujo de operaciones. En el caso de la NIIF S1, define la información a revelar sobre sostenibilidad de la empresa, relacionada con la información financiera. Esto se dice fácil pero implica conceptos mucho más profundos que lo que a simple vista pareciera.

La NIIF S2 por su parte trata sobre la información a revelar relacionada con el Clima, y sobre sus posibles efectos financieros de la empresa, Se requiere una clara información del tema para definir parámetros de lo que pueda afectar a la empresa, y estimar la probabilidad de ocurrencia de los cambios en el corto, mediano y largo plazo.

Estas normas si bien estarán vigentes en su aplicación a partir del año 2027, deberían estar siendo aplicadas a partir del año 2026, en tanto que será obligada la información comparativa, al presentar los estados financieros del año 2027, contra los del año 2026.

Podemos realizar un amplio análisis de las grandes ventajas de normas de sostenibilidad para ser aplicadas por empresas, y por qué no, por la sociedad en general; sobre todo si consideramos que el término Sostenibilidad tiene su fundamento en un principio vital de asegurar las necesidades del presente sin afectar las condiciones del futuro, buscando un equilibrio de rentabilidad y protección del futuro, por lo tanto debe considerarse como sus tres pilares bases la protección del ambiente, el crecimiento económico y el desarrollo social.

Condiciones que deben manejarse en conjunto Empresas y Estado. Pero veamos cual es el escenario que percibimos en Costa Rica.

En el parque empresarial, las micro, pequeñas y medianas empresas representan cerca del 97% del total. A pesar de su importancia, enfrentan alta informalidad, retos de financiamiento y un 78% de mortalidad en primeros año, situación que se debe a muchos factores, entre ellos las razones que originan el emprendimiento y la falta de apoyo bien dirigido para emprendedores. Se distribuyen estas empresas en servicios 49,0%, comercio 20,3%, industria 19,0% y agropecuario 11,7%. De estas, el 64% son microempresas, 32% pequeñas y 3% medianas empresas. El 80,6% de las microempresas son unipersonales y un alto porcentaje opera en la informalidad y sin registros contables formales.

Esas cifras dejan ver claramente la poca capacidad económica que tendrían la mayoría de empresas para poder pagar estudios adecuados que les permitan proyectar su negocio hacia futuro, evaluando los niveles de riesgo y oportunidades, y el efecto posible del cambio climático en sus finanzas.

ALGUNAS ACCIONES POSIBLES.

Cuando una ley o norma se aprueba pero no es aplicable debido a las condiciones del grupo al que se dirige, surgen consecuencias como desconfianza en el sistema, desobediencia, desigualdad, y necesidad de cambios, por lo tanto, El Estado, junto con los Colegio de Contadores debería impulsar que las normas cumplan con la materialidad, trazabilidad y verificabilidad de la información reportada, y la aplicación en empresas y Estado facilitar radicalmente las condiciones para que las empresas entren a la formalidad, Estructurar un verdadero apoyo al emprendimiento.

Los Colegios deberían intensificar su relación con las empresas, haciendo llegar a ellas la información adecuada y las ventajas de estas Normas, crear centros de información que se ofrezcan a las Pymes, con costos que realmente esas empresas puedan cubrir y que les generen utilidad.

Desarrollar estudios de los principales riesgos y oportunidades y su probabilidad de ocurrencia por sector geográfico y por tipo de empresa, para que puedan las empresas, aplicar apropiadamente las Normas una simplificación de las normas para que sean aplicadas por estas empresas, si no conocemos la realidad, no la podemos cambiar y si no la transformamos, de poco servirá el dictar nuevas normas que no van a impactar en los resultados de las empresas.

Colaboración del CPI-CPA, Luis Daniel Aguilar Vargas.

Nota editorial: Este artículo es una colaboración externa y refleja exclusivamente la opinión personal de su autor. Su contenido es de carácter reflexivo y no constituye criterio técnico oficial ni posición institucional de la firma. Araya, Durán & Asociados no asume responsabilidad por las interpretaciones o conclusiones expuestas. Para casos concretos, se recomienda solicitar asesoría profesional especializada.

En este 2026, Costa Rica enfrentará una nueva evaluación internacional sobre la efectividad de su sistema de prevención del lavado de activos, el financiamiento del terrorismo y la proliferación de armas de destrucción masiva. Estas evaluaciones forman parte del sistema global impulsado por el Grupo de Acción Financiera Internacional (GAFI), cuyos estándares se aplican en América Latina a través del Grupo de Acción Financiera de Latinoamérica (GAFILAT).

El proceso ya ha comenzado. El 4 de marzo de 2026, el Colegio de Contadores Públicos de Costa Rica informó su participación en una actividad organizada por el Instituto Costarricense sobre Drogas (ICD) sobre el inicio del proceso de evaluación país por parte del GAFILAT. Según indicó el propio Colegio, su presidente, su director ejecutivo y su jefe de fiscalía participaron en la actividad, y la institución manifestó su disposición de colaborar con el proceso de los evaluadores internacionales y apoyar las iniciativas del ICD.

Este tipo de actividades no son meramente protocolares. Reflejan que la evaluación internacional ya empezó a tomar forma en el plano institucional y profesional, y que el país entra en una etapa en la que no bastará con mostrar normas: habrá que demostrar resultados.

Y Costa Rica ya sabe lo que eso significa. Porque esta no es la primera vez.

2015: Evitar caer en una lista gris

Una evaluación anterior del sistema antilavado costarricense se realizó en 2015 y dejó una lección que muchos prefirieron olvidar demasiado rápido. Los resultados expusieron debilidades estructurales importantes, y el país se vio obligado a actuar con urgencia: reformas legislativas aceleradas, presión sobre la Asamblea Legislativa y ajustes normativos que en condiciones normales habrían tardado años en aprobarse.

De aquel proceso surgieron reformas importantes que transformaron el marco institucional del país. Entre ellas destaca la Ley N.º 9416, conocida como Ley para mejorar la lucha contra el fraude fiscal, que creó el Registro de Transparencia y Beneficiarios Finales, obligando a los diferentes vehículos jurídicos (sociedades mercantiles, fidecomisos, fundaciones, asociaciones, asociaciones solidaristas, etc.) a identificar a las personas físicas que ejercen control efectivo sobre ellas.

La Ley N.º 9449 incorporó a las Actividades y Profesiones No Financieras Designadas (APNFD) al sistema de prevención mediante la introducción del artículo articulo15 bis a Ley N.º 7786, ,ampliando el alcance del régimen antilavado a sectores como abogados, contadores, notarios, inmobiliarias y organizaciones sin fines de lucro en determinados supuestos.

En el ámbito regulatorio, el país adoptó instrumentos clave emitidos por la Superintendencia General de Entidades Financieras (SUGEF) para las APNFD. Entre ellos destacan el Acuerdo SUGEF 11-18, que regula el proceso de inscripción y desinscripción, y el Acuerdo SUGEF 13-19, que establece el sistema de gestión de riesgos de legitimación de capitales, financiamiento del terrorismo y proliferación de armas de destrucción masiva, basado en un enfoque de supervisión por riesgo.

Posteriormente el país adoptó otras reformas orientadas a fortalecer la transparencia corporativa y la integridad del sistema económico. Entre ellas destaca la Ley N.º 9699, que introdujo la responsabilidad penal de las personas jurídicas por delitos como cohecho doméstico y soborno transnacional, alineando el marco legal costarricense con estándares internacionales de integridad corporativa.

En el ámbito tributario también se implementó la declaración informativa de personas jurídicas inactivas, diseñada para identificar incrementos patrimoniales no justificados en sociedades que no desarrollan actividad económica real.

El marco legal quedó construido. La pregunta que debemos hacernos hoy, once años después, es si quedó algo más que eso.

El origen de la debida diligencia

El concepto de debida diligencia no nació originalmente en el sistema antilavado. Su origen se encuentra en la práctica jurídica y contable de las transacciones corporativas, especialmente en procesos como fusiones, adquisiciones de empresas, inversiones y reorganizaciones societarias.

En este tipo de operaciones existe una asimetría natural de información entre las partes: quien vende una empresa conoce mucho mejor su situación financiera, legal y operativa que quien pretende adquirirla. Para reducir ese riesgo, se desarrolló la práctica de realizar una revisión independiente y sistemática de la información relevante del negocio, tarea tradicionalmente realizada por abogados, contadores, auditores y consultores especializados.

Este proceso de revisión —conocido como due diligence— busca verificar información financiera, contingencias legales, contratos, estructuras societarias y riesgos relevantes antes de concretar una transacción.

Con el desarrollo de los estándares internacionales del GAFI, este concepto fue adoptado por el sistema de prevención del lavado de activos. Así surgió la debida diligencia del cliente y posteriormente la debida diligencia continuada, que exige no solo identificar al cliente al inicio de la relación comercial, sino comprender su actividad económica, monitorear sus transacciones y actualizar periódicamente su perfil de riesgo.

Comprender los riesgos: la Evaluación Nacional de Riesgos 2026

El jueves 5 de febrero de 2026, el Instituto Costarricense sobre Drogas (ICD), a través de su Unidad de Inteligencia Financiera (UIF), presentó la tercera versión de la Evaluación Nacional de Riesgos (ENR) de legitimación de capitales.

Este ejercicio, desarrollado con la participación de más de 600 operadores del sector público y privado, permite identificar las amenazas y vulnerabilidades que enfrenta el país en materia de lavado de activos.

Entre los principales riesgos identificados destacan:

el narcotráfico, dada la posición de Costa Rica como país de tránsito

la actuación de grupos de delincuencia organizada que combinan diversas actividades ilícitas

el uso indebido de activos virtuales, identificado como uno de los desafíos emergentes

El estudio también identifica otros riesgos relevantes, como el transporte ilícito de dinero en efectivo a través de fronteras, la corrupción en el sector público, la evasión y elusión fiscal y los delitos ambientales.

La elaboración de esta evaluación responde a uno de los principios fundamentales de los estándares del GAFI: que los países comprendan sus riesgos y diseñen sus sistemas de prevención sobre la base de ese análisis.

Tres señales que no podemos ignorar

1. Bajo volumen de reportes de operaciones sospechosas

Autoridades regulatorias han señalado en distintos espacios que el volumen de reportes de operaciones sospechosas (ROS) provenientes de las APNFD obligadas es bajo en relación con el tamaño del sistema económico.

Una señal particularmente relevante se dio el 17 de febrero de 2026, durante la charla “El rol del contador como APNFD: concientización, cumplimiento y responsabilidad profesional”, realizada en el Colegio de Contadores Privados de Costa Rica con participación de funcionarios de la SUGEF.

En esa actividad, Rafael Coto Alfaro, director del área de supervisión de riesgos LC/FT/PADM de la SUGEF, señaló que las APNFD —entre ellas contadores, abogados y otros profesionales— no están generando reportes de transacciones sospechosas.

Según advirtió, esta situación podría convertirse en un punto débil del sistema costarricense durante la evaluación internacional que realizará el GAFILAT.

Esto no significa necesariamente que no existan operaciones sospechosas. Significa que no se están detectando o, detectándose, no se están reportando.

Para los evaluadores internacionales, esta brecha entre la norma y la práctica es precisamente lo que diferencia a un sistema funcional de uno meramente formal.

2. Crecimiento del crimen organizado

Costa Rica ha experimentado en los últimos años un aumento significativo en homicidios vinculados a disputas entre organizaciones criminales.

Según datos del Organismo de Investigación Judicial (OIJ), el país registró 873 homicidios en 2025, la tercera cifra más alta en su historia, con una tasa de 16,7 homicidios por cada 100.000 habitantes. De acuerdo con las autoridades, alrededor del 69 % de estos homicidios están asociados a ajustes de cuentas vinculados al narcotráfico.

Desde la perspectiva del sistema antilavado, este fenómeno no es únicamente un problema de seguridad pública. También refleja la existencia de flujos financieros derivados de actividades ilícitas que buscan integrarse en la economía formal.

Cuando actividades criminales generan recursos significativos, la pregunta central para los evaluadores internacionales es si el sistema institucional tiene la capacidad de detectar, interrumpir y decomisar esos recursos antes de que se integren plenamente al sistema económico.

3. Señales macroeconómicas que generan debate

En los últimos años también se ha observado una abundancia significativa de dólares en la economía costarricense, reflejada en una apreciación sostenida del colón y una elevada disponibilidad de divisas en el sistema financiero.

Algunos sectores de la sociedad costarricense han planteado la hipótesis de que parte de estos flujos podría estar asociada a recursos provenientes de actividades ilícitas que buscan integrarse al sistema económico. Este planteamiento ha aparecido en distintos espacios del debate público.

Sin embargo, esta es una discusión abierta en el ámbito económico y no constituye evidencia directa de lavado de activos, ya que las evaluaciones internacionales del GAFI se concentran principalmente en la efectividad institucional del sistema de prevención.

No obstante, también es razonable reconocer que, en cualquier economía, una fracción de flujos ilícitos puede lograr introducirse en el sistema financiero sin ser detectada.

En esa línea, el economista internacional Augusto de la Torre, ex economista jefe para América Latina del Banco Mundial y profesor de la Universidad de Columbia, señaló durante una visita a Costa Rica en febrero de 2024, en el marco del Congreso Nacional del Día de la Empresa Privada organizado por la Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado, que es posible que parte de los flujos que ingresan al mercado cambiario incluya recursos de origen ilícito.

“Estoy seguro de que eso es parte de la historia. Lo que está ocurriendo con estos flujos de capital de corto plazo debe ser una mezcla de especulación por los retornos atractivos en colones y esa brecha que hace atractivo endeudarse en dólares e invertir en colones. Esa brecha incluso puede hacer más interesante lavar dinero del narcotráfico. No sé qué tanto sea; no es fácil determinarlo, pero debe ser parte de la historia”.

Lo que el GAFI realmente evalúa

Aquí está el punto que muchos profesionales y empresarios aún no han internalizado: el GAFI ya no evalúa si un país tiene leyes. Evalúa si esas leyes funcionan.

En las evaluaciones mutuas del sistema antilavado, los países son analizados no solo por la calidad de su legislación, sino por los resultados concretos que produce su sistema de prevención.

Esto incluye indicadores como:

investigaciones financieras

condenas por lavado de activos

decomisos de bienes ilícitos

calidad de los reportes de operaciones sospechosas

En otras palabras, la pregunta central ya no es si el sistema existe, sino si genera resultados medibles en la lucha contra las finanzas del crimen.

Las posibles consecuencias de una mala evaluación

Las evaluaciones internacionales tienen implicaciones que van mucho más allá de lo regulatorio.

Un resultado negativo puede traducirse en:

mayor debida diligencia por parte de bancos y entidades financieras internacionales

mayores exigencias para mantener corresponsalías bancarias

incremento en los costos de transacciones financieras internacionales

deterioro reputacional del país en materia de integridad financiera

mayor cautela de inversionistas y contrapartes internacionales

En escenarios más severos, una evaluación desfavorable puede incluso llevar al país a procesos de seguimiento intensificado o a una mayor presión internacional para corregir debilidades estructurales del sistema.

Por eso, la efectividad del sistema antilavado no es solo un tema regulatorio. Es también un tema de credibilidad económica internacional.

El cumplimiento no es un trámite

Costa Rica tiene la oportunidad de demostrar en esta evaluación que lo que se construyó después de las reformas desarrolladas antes de la pandemia es un sistema real y no un conjunto de normas que duermen en un cajón.

Pero eso no depende únicamente del Estado ni de los reguladores. Depende también de cada profesional, cada empresa y cada sujeto obligado que decide tomarse en serio su rol dentro del sistema.

La debida diligencia continuada —ese monitoreo permanente de clientes, transacciones y perfiles de riesgo— no es burocracia. Es la herramienta con la que el sector privado contribuye a que los recursos que circulan en la economía sean legítimos.

Porque cuando los evaluadores internacionales nos visiten, no van a evaluar las intenciones. Van a revisar los números, los reportes y los expedientes.

El Tribunal Fiscal Administrativo analizó el alcance de la exención del Impuesto sobre las Utilidades aplicable a empresas acogidas al Régimen de Zona Franca cuando se generan ingresos que no guardan relación con la actividad autorizada en el acuerdo ejecutivo de clasificación.

En el caso examinado, una empresa clasificada como empresa de servicios dentro del régimen obtuvo una ganancia derivada de la venta de un bien inmueble. La contribuyente alegó que, por su condición de empresa de zona franca, dicho ingreso debía considerarse exento del impuesto.

La Administración Tributaria determinó que esa operación no formaba parte de la actividad autorizada para la empresa dentro del régimen. Por lo tanto, el ingreso no podía beneficiarse de la exención prevista para las actividades amparadas por la clasificación otorgada.

El Tribunal confirmó ese criterio. Señaló que los incentivos del régimen de zona franca están condicionados a la actividad autorizada y no pueden extenderse a ingresos provenientes de operaciones distintas.

En consecuencia, la ganancia generada por la venta del inmueble debe tributar en el Impuesto sobre las Utilidades.

Este criterio refuerza que la exención en zona franca no opera como un beneficio general para todos los ingresos de la empresa, sino únicamente respecto de aquellos vinculados con la actividad autorizada dentro del régimen.

La Dirección General de Tributación analizó recientemente el tratamiento fiscal aplicable cuando se vende un establecimiento mercantil como unidad económica, es decir, cuando la transacción comprende la totalidad del negocio en marcha, incluyendo activos y pasivos.

En este tipo de operaciones surge una pregunta relevante desde el punto de vista tributario: si la utilidad obtenida debe tributar bajo el Impuesto sobre las Utilidades o si corresponde aplicar el régimen de rentas y ganancias de capital incorporado en la Ley del Impuesto sobre la Renta tras la reforma fiscal de 2018.

El criterio administrativo concluye que la venta integral del negocio no constituye una actividad lucrativa habitual. En consecuencia, la operación genera una variación en la composición del patrimonio del contribuyente, por lo que la eventual utilidad o pérdida derivada de la transacción debe calificarse como ganancia o pérdida de capital.

Bajo esta lógica, la diferencia entre el valor de los activos transferidos —tanto tangibles como intangibles— y el precio de venta representa un plusvalor que debe declararse dentro del impuesto sobre ganancias y pérdidas de capital. Esta conclusión se fundamenta en que la operación implica el cese de la afectación de dichos bienes a una actividad económica generadora de rentas gravadas bajo el impuesto sobre las utilidades.

Adicionalmente, el análisis exige desglosar el valor de los activos y pasivos transferidos para determinar correctamente el valor de adquisición y el valor de transmisión de los bienes involucrados en la operación. Este desglose resulta necesario también para evaluar si corresponde aplicar la tarifa especial del 2,25% prevista para bienes adquiridos antes de la entrada en vigencia de la reforma fiscal.

El criterio refuerza una conclusión práctica importante: cuando lo que se transmite es el establecimiento mercantil como conjunto organizado de bienes, derechos y obligaciones, la utilidad generada no se integra al impuesto sobre las utilidades, sino que debe analizarse bajo el régimen de ganancias y pérdidas de capital.

La Resolución N.° 047-P-2025 del Tribunal Fiscal Administrativo ofrece un desarrollo técnico relevante sobre la compensación de pérdidas fiscales diferidas en el Impuesto sobre las Utilidades. El fallo examina la procedencia del arrastre de pérdidas de períodos anteriores y su aplicación contra utilidades posteriores, en un contexto donde la Administración Tributaria cuestionó tanto la cuantía como la correcta determinación del saldo compensado.

Más allá del caso concreto, el Tribunal enfatiza que la pérdida fiscal no opera como un beneficio automático, sino como un derecho condicionado al cumplimiento estricto de requisitos sustantivos y formales. La sola consignación histórica en declaraciones no resulta suficiente: el contribuyente debe demostrar la existencia real de la pérdida en el período de origen, su correcta determinación conforme a la normativa aplicable en ese momento y la trazabilidad ininterrumpida del saldo pendiente de compensación. En este punto, la carga de la prueba adquiere un papel central.

La pérdida fiscal como derecho condicionado

El pronunciamiento reafirma que la pérdida constituye un crédito fiscal de naturaleza temporal, cuyo ejercicio depende de la observancia de los límites legales y de una adecuada documentación. La compensación debe respetar las reglas vigentes al momento de su generación, incluyendo plazos, condiciones y eventuales reformas normativas que incidan en su tratamiento.

Un elemento particularmente relevante es la coherencia entre la contabilidad financiera y la determinación tributaria. El Tribunal destaca la necesidad de que los saldos arrastrables estén debidamente conciliados con los estados financieros y respaldados por papeles de trabajo técnicos que permitan reconstruir el cálculo original. La ausencia de consistencia entre libros contables, conciliaciones fiscales y declaraciones puede debilitar sustancialmente la posición del contribuyente en un proceso de fiscalización.

Implicaciones prácticas para la gestión tributaria

Desde una perspectiva preventiva, la resolución envía un mensaje claro: la gestión de pérdidas diferidas exige un control técnico permanente. Resulta recomendable mantener auxiliares fiscales históricos por cada período en que se haya generado una pérdida, conservar el detalle del cálculo original y documentar cada aplicación parcial realizada en ejercicios posteriores. Asimismo, debe existir una conciliación anual que permita identificar con precisión el saldo pendiente de compensar y su correspondencia con la base imponible declarada.

En un entorno donde la fiscalización se apoya cada vez más en cruces automatizados y análisis de datos, la debilidad en la trazabilidad interanual puede traducirse en ajustes significativos en la base imponible. La resolución analizada confirma una tendencia jurisprudencial consistente: el derecho al arrastre de pérdidas se mantiene vigente únicamente en la medida en que pueda demostrarse técnica y documentalmente su correcta determinación y aplicación.

Para asesores tributarios y responsables financieros, el fallo constituye un recordatorio oportuno de que la planificación fiscal no se limita al cálculo del período actual, sino que exige una arquitectura documental sólida que resista el escrutinio de largo plazo.

La Resolución N.º 01843-F-S1-2025, dictada por la Sala Primera de la Corte Suprema de Justicia, constituye un pronunciamiento de alto valor técnico para la práctica tributaria costarricense, al abordar de manera integral dos ejes recurrentes en procesos de fiscalización compleja: la territorialidad de la renta y los ajustes por precios de transferencia, así como los estándares mínimos de motivación exigibles a la Administración Tributaria.

Territorialidad de la renta: la fuente económica como criterio determinante

La Sala reafirma que la no sujeción prevista históricamente en el artículo 6 inciso ch) de la Ley del Impuesto sobre la Renta no puede interpretarse de forma meramente geográfica. El hecho de que los bienes objeto de compraventa no ingresen al territorio aduanero nacional no resulta, por sí solo, determinante para excluir la renta del ámbito del impuesto.

El criterio consolidado es que la renta será gravable cuando la actividad generadora del ingreso esté funcionalmente vinculada a la infraestructura económica costarricense, en particular cuando la empresa esté domiciliada en el país y desde Costa Rica se organicen, coordinen y ejecuten las operaciones que forman parte de su giro habitual. Con ello, la Sala refuerza el enfoque de vinculación a la fuente, alineado con precedentes constitucionales recientes, desplazando interpretaciones basadas exclusivamente en la localización física del bien.

Este razonamiento tiene implicaciones directas para estructuras de comercio internacional, operaciones trianguladas y esquemas regionales de distribución gestionados desde Costa Rica.

Precios de transferencia: límites al rechazo automático de ajustes

En materia de precios de transferencia, la Sala introduce un mensaje especialmente relevante para los procesos de fiscalización. Sin validar de forma automática los ajustes propuestos por el contribuyente, establece que la Administración Tributaria no puede rechazar un ajuste simplemente por provenir de una política de grupo o por invocar genéricamente el principio de realidad económica.

Cuando la Administración pretende desconocer un ajuste por considerar que existe manipulación artificial o afectación a la base imponible, está obligada a desplegar un análisis técnico propio, contrastando la metodología utilizada con el principio de libre competencia. La mera afirmación de que el ajuste responde a una directriz de la casa matriz, sin estudios, comparaciones o razonamientos técnicos verificables, resulta insuficiente y vicia el acto administrativo.

La sentencia enfatiza que el principio de realidad económica no sustituye el análisis técnico; por el contrario, exige su desarrollo riguroso.

Motivación del acto administrativo como eje del debido proceso

Uno de los aportes más relevantes del fallo es la centralidad que otorga a la motivación del acto administrativo. La nulidad confirmada por la Sala no se fundamenta en determinar si el ajuste por precios de transferencia era correcto o incorrecto en el fondo, sino en constatar que la Administración no explicó ni probó adecuadamente las razones técnicas y jurídicas de su rechazo.

La Sala recuerda que toda determinación tributaria debe exponer con claridad los hechos probados, la valoración de la prueba y el razonamiento lógico-jurídico que conduce a la decisión, como condición indispensable para garantizar el derecho de defensa del contribuyente y la validez del acto.

Carga de la prueba: un equilibrio exigente para ambas partes

El fallo no elimina la carga probatoria del contribuyente respecto de costos, gastos y ajustes declarados. Sin embargo, aclara que dicha carga no exonera a la Administración de su deber de analizar, contrastar y motivar técnicamente sus conclusiones. El equilibrio probatorio exige actuaciones diligentes y fundamentadas de ambas partes.

Relevancia práctica del criterio

Esta resolución se consolida como un referente técnico para:

Procesos de fiscalización vinculados a operaciones internacionales.

Análisis de territorialidad en estructuras de comercio regional.

Discusiones sobre ajustes de precios de transferencia registrados al cierre del período.

Evaluación de la validez formal y material de los actos administrativos tributarios.

Más allá del caso concreto, el fallo refuerza un estándar claro: la fiscalización tributaria debe ser técnica, motivada y verificable, especialmente en contextos complejos donde confluyen operaciones transnacionales y metodologías especializadas.

Este criterio ofrece insumos valiosos tanto para la planificación tributaria responsable como para la defensa técnica en sede administrativa y judicial.

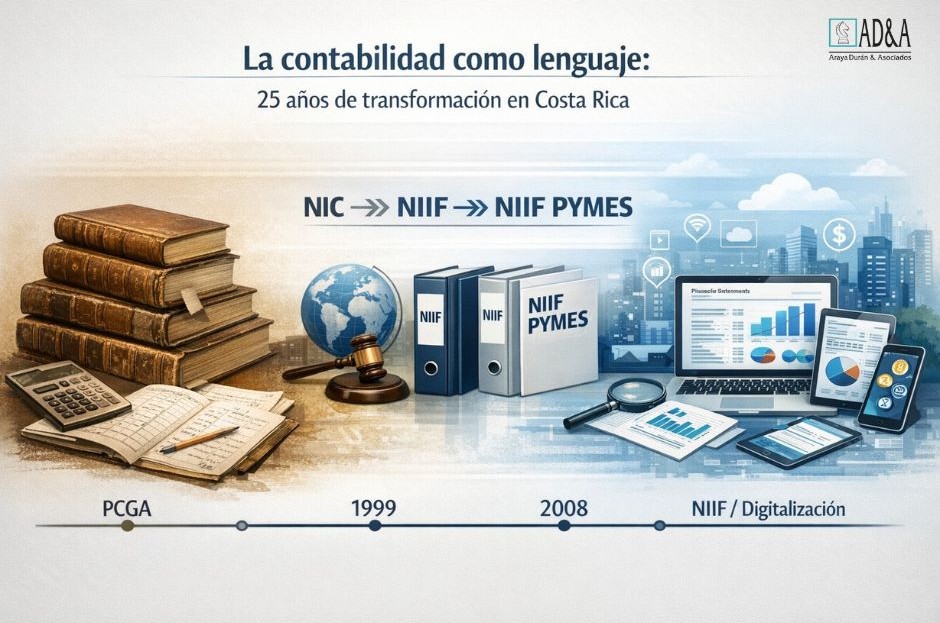

Al ordenar mi biblioteca reaparecieron algunos veteranos que han sobrevivido a la Guerra Fría: el Curso de Contabilidad de Finley Miller, seis tomos que reflejan la contabilidad de antaño y sobre los cuales se formaron generaciones enteras de profesionales. Aquellos textos no solo transmitían técnica, sino también una forma de entender la contabilidad como disciplina estructurada en principios relativamente estables.

La adopción de las Normas Internacionales de Contabilidad por parte del Colegio de Contadores Públicos de Costa Rica se formalizó mediante el acuerdo 5.1.1 de la sesión ordinaria 18-99, celebrada el 21 de setiembre de 1999, dejando atrás la aplicación de los Principios de Contabilidad Generalmente Aceptados (PCGA). Bajo ese marco conceptual se habían formado muchos profesionales de la contabilidad y la auditoría, en buena medida a partir de textos como los de Finley Miller, lo que supuso un cambio cultural y técnico de gran calado para la profesión.

Posteriormente, mediante la resolución 52-01 de las ocho horas del 6 de diciembre de 2001, las autoridades fiscales emitieron su primer criterio interpretativo sobre este nuevo marco contable, reconociendo expresamente que dicho lenguaje sería la base a partir de la cual los contribuyentes determinarían sus obligaciones tributarias. Con ello, la contabilidad internacional dejó de ser un asunto meramente técnico para convertirse en un elemento central de la relación fisco-contribuyente.

Años más tarde, la crisis financiera internacional de 2008 aceleró un nuevo cambio de vestuario normativo. Las Normas Internacionales de Contabilidad dieron paso a un marco de Normas Internacionales de Información Financiera cada vez más orientado a la gestión del riesgo, la revelación y la transparencia. Los acuerdos de Basilea introdujeron nuevas formas de abordar el riesgo financiero y, como consecuencia de esa evolución, se incorporó el modelo de pérdida crediticia esperada en la NIIF 9 para instrumentos financieros. Posteriormente, el tratamiento de los arrendamientos también se transformó de manera sustancial, trasladando ciertos compromisos desde el estado de resultados hacia el estado de situación financiera.

En el corto plazo, en menos de un año, presenciaremos la jubilación de la NIC 1 y su reemplazo por la NIIF 18, un cambio que redefine la presentación del desempeño financiero y la forma en que las entidades comunican sus resultados a los usuarios de los estados financieros. No se trata de un simple ajuste de formato, sino de una redefinición del relato financiero.

En 2009, el Colegio adoptó un marco diferenciado: la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades. En ese momento se incurrió en el error de definir normativamente qué debía entenderse por una empresa PYME, restringiendo el uso del estándar a entidades consideradas “más simples”. Paradójicamente, muchas entidades que sí debían poder aplicar este marco quedaron excluidas como consecuencia de esa definición. En 2015 el estándar fue actualizado y, diez años después, en 2025, se emitió su tercera edición. Hoy existe mayor claridad conceptual: toda entidad que no tenga la obligación de rendir cuentas públicamente puede aplicar este marco.

En el ámbito tributario, las autoridades emitieron en julio de 2018 la resolución DGT-R-029-2018, denominada “Criterios interpretativos sobre la aplicación de las Normas Internacionales de Información Financiera”. Esta directriz buscó actualizar el criterio contenido en la resolución 52-01 y fijar una posición administrativa sobre la aplicación del marco NIIF para efectos fiscales. No obstante, dejó fuera de su análisis a las NIIF para PYMES, manteniendo una brecha interpretativa relevante para un amplio segmento del parque empresarial costarricense.

En diciembre de 2025 se sometió a consulta pública una nueva directriz orientada a actualizar estos criterios e incorporar expresamente las NIIF para PYMES. Al no figurar actualmente en ese estado, todo indica que el proceso de aprobación ha concluido, quedando pendiente únicamente su publicación oficial.

Paralelamente, la irrupción de internet y el avance hacia sociedades cada vez más globalizadas han transformado radicalmente la forma de hacer negocios. La comunicación a larga distancia es hoy inmediata, cuando antes dependíamos de cotizaciones y facturas enviadas por fax. Esta evolución ha propiciado la homologación de operaciones mercantiles en distintas latitudes y la aparición de nuevos modelos de negocio derivados de cambios sociales y tecnológicos, como los influencers, los servicios digitales y las criptomonedas.

Por estas razones, la contabilidad se ha consolidado como un lenguaje trascendental. Un lenguaje que permite a inversionistas, colaboradores, al Estado y a la sociedad civil leer, interpretar y comprender la realidad económica de las organizaciones. Al mismo tiempo, constituye una herramienta de trazabilidad de las operaciones y una base objetiva para la determinación de los impuestos, reafirmando su papel central en la arquitectura institucional y económica del país.