Al ordenar mi biblioteca reaparecieron algunos veteranos que han sobrevivido a la Guerra Fría: el Curso de Contabilidad de Finley Miller, seis tomos que reflejan la contabilidad de antaño y sobre los cuales se formaron generaciones enteras de profesionales. Aquellos textos no solo transmitían técnica, sino también una forma de entender la contabilidad como disciplina estructurada en principios relativamente estables.

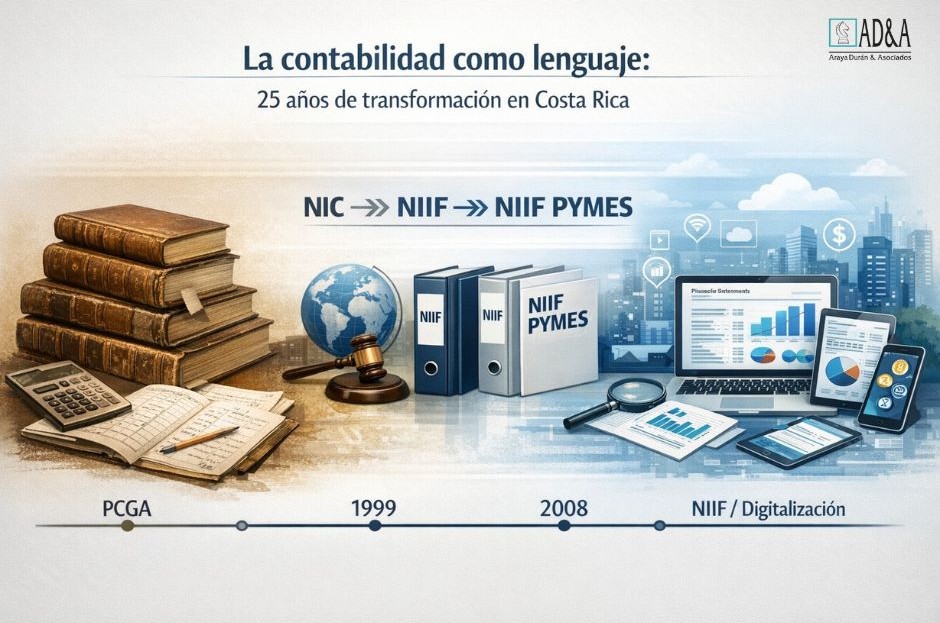

La adopción de las Normas Internacionales de Contabilidad por parte del Colegio de Contadores Públicos de Costa Rica se formalizó mediante el acuerdo 5.1.1 de la sesión ordinaria 18-99, celebrada el 21 de setiembre de 1999, dejando atrás la aplicación de los Principios de Contabilidad Generalmente Aceptados (PCGA). Bajo ese marco conceptual se habían formado muchos profesionales de la contabilidad y la auditoría, en buena medida a partir de textos como los de Finley Miller, lo que supuso un cambio cultural y técnico de gran calado para la profesión.

Posteriormente, mediante la resolución 52-01 de las ocho horas del 6 de diciembre de 2001, las autoridades fiscales emitieron su primer criterio interpretativo sobre este nuevo marco contable, reconociendo expresamente que dicho lenguaje sería la base a partir de la cual los contribuyentes determinarían sus obligaciones tributarias. Con ello, la contabilidad internacional dejó de ser un asunto meramente técnico para convertirse en un elemento central de la relación fisco-contribuyente.

Años más tarde, la crisis financiera internacional de 2008 aceleró un nuevo cambio de vestuario normativo. Las Normas Internacionales de Contabilidad dieron paso a un marco de Normas Internacionales de Información Financiera cada vez más orientado a la gestión del riesgo, la revelación y la transparencia. Los acuerdos de Basilea introdujeron nuevas formas de abordar el riesgo financiero y, como consecuencia de esa evolución, se incorporó el modelo de pérdida crediticia esperada en la NIIF 9 para instrumentos financieros. Posteriormente, el tratamiento de los arrendamientos también se transformó de manera sustancial, trasladando ciertos compromisos desde el estado de resultados hacia el estado de situación financiera.

En el corto plazo, en menos de un año, presenciaremos la jubilación de la NIC 1 y su reemplazo por la NIIF 18, un cambio que redefine la presentación del desempeño financiero y la forma en que las entidades comunican sus resultados a los usuarios de los estados financieros. No se trata de un simple ajuste de formato, sino de una redefinición del relato financiero.

En 2009, el Colegio adoptó un marco diferenciado: la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades. En ese momento se incurrió en el error de definir normativamente qué debía entenderse por una empresa PYME, restringiendo el uso del estándar a entidades consideradas “más simples”. Paradójicamente, muchas entidades que sí debían poder aplicar este marco quedaron excluidas como consecuencia de esa definición. En 2015 el estándar fue actualizado y, diez años después, en 2025, se emitió su tercera edición. Hoy existe mayor claridad conceptual: toda entidad que no tenga la obligación de rendir cuentas públicamente puede aplicar este marco.

En el ámbito tributario, las autoridades emitieron en julio de 2018 la resolución DGT-R-029-2018, denominada “Criterios interpretativos sobre la aplicación de las Normas Internacionales de Información Financiera”. Esta directriz buscó actualizar el criterio contenido en la resolución 52-01 y fijar una posición administrativa sobre la aplicación del marco NIIF para efectos fiscales. No obstante, dejó fuera de su análisis a las NIIF para PYMES, manteniendo una brecha interpretativa relevante para un amplio segmento del parque empresarial costarricense.

En diciembre de 2025 se sometió a consulta pública una nueva directriz orientada a actualizar estos criterios e incorporar expresamente las NIIF para PYMES. Al no figurar actualmente en ese estado, todo indica que el proceso de aprobación ha concluido, quedando pendiente únicamente su publicación oficial.

Paralelamente, la irrupción de internet y el avance hacia sociedades cada vez más globalizadas han transformado radicalmente la forma de hacer negocios. La comunicación a larga distancia es hoy inmediata, cuando antes dependíamos de cotizaciones y facturas enviadas por fax. Esta evolución ha propiciado la homologación de operaciones mercantiles en distintas latitudes y la aparición de nuevos modelos de negocio derivados de cambios sociales y tecnológicos, como los influencers, los servicios digitales y las criptomonedas.

Por estas razones, la contabilidad se ha consolidado como un lenguaje trascendental. Un lenguaje que permite a inversionistas, colaboradores, al Estado y a la sociedad civil leer, interpretar y comprender la realidad económica de las organizaciones. Al mismo tiempo, constituye una herramienta de trazabilidad de las operaciones y una base objetiva para la determinación de los impuestos, reafirmando su papel central en la arquitectura institucional y económica del país.