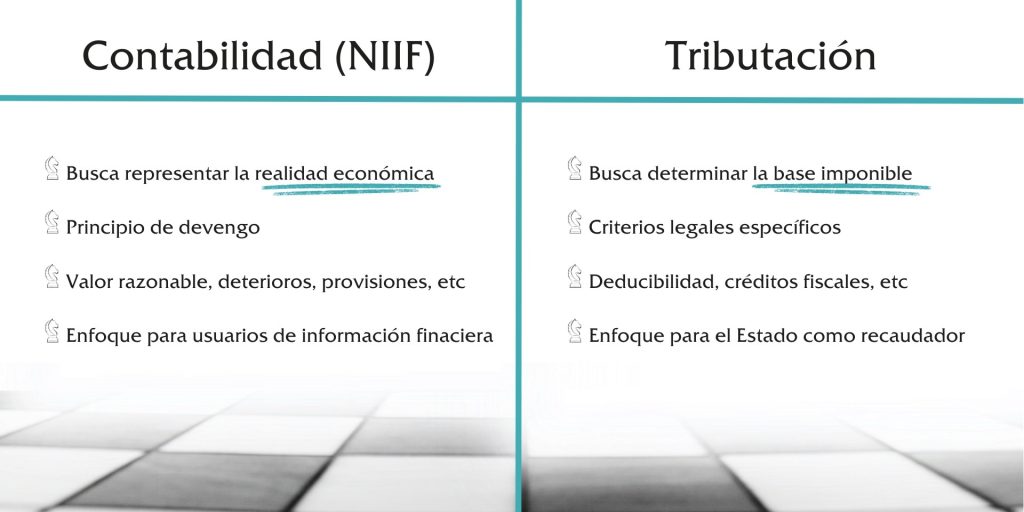

Como habíamos comentado en otro artículo, vivimos en sociedades cada vez más globalizadas. Por esta razón, las Normas Internacionales de Información Financiera (NIIF) se han convertido en la base angular para el reconocimiento de las transacciones económicas de las entidades en distintas partes del mundo.

Sin embargo, las normas financieras no siempre caminan de la mano con las normas jurídicas que cada nación establece para la determinación y el cobro del impuesto sobre la renta. Mientras la contabilidad financiera busca reflejar la realidad económica bajo principios de presentación razonable, la normativa fiscal persigue fines recaudatorios, de control y de política pública, muchas veces bajo criterios distintos a los contables.

Es precisamente en este punto donde aparece la temida conciliación fiscal, una herramienta técnica indispensable, pero frecuentemente olvidada o subestimada por muchos profesionales contables.

La conciliación fiscal no es un simple requisito formal: es el puente entre dos mundos que hablan idiomas parecidos, pero no iguales. Por un lado, el resultado contable determinado bajo NIIF; por el otro, la renta imponible definida por la legislación tributaria. Entre ambos surgen diferencias temporarias y permanentes, partidas no deducibles, ingresos no gravables, límites fiscales y tratamientos especiales que deben ser identificados, analizados y documentados.

Ignorar este proceso o tratarlo como un trámite de último momento puede generar riesgos importantes: errores en la determinación del impuesto, contingencias fiscales, ajustes en fiscalizaciones y, en el peor de los casos, sanciones.

La conciliación fiscal, lejos de ser “un castigo”, es una manifestación natural de que contabilidad y tributación responden a lógicas distintas. Entender esa diferencia es parte del rol estratégico del contador moderno, que ya no solo registra hechos económicos, sino que interpreta marcos normativos múltiples y protege a la organización frente a riesgos fiscales.

El punto de partida: el marco contable no es opcional

Antes de entrar en el terreno de la conciliación fiscal, es indispensable aclarar algo que muchos todavía pasan por alto: en Costa Rica el uso de NIIF no es una recomendación académica, es una exigencia normativa.

El Colegio de Contadores Públicos de Costa Rica estableció que las entidades deben preparar sus estados financieros bajo alguno de los marcos internacionales reconocidos:

- NIIF Plenas, para entidades con responsabilidad pública significativa o estructuras más complejas.

- NIIF para las PYMES, para entidades que no tienen obligación pública de rendición de cuentas y cumplen con la definición de pequeña o mediana entidad.

Es decir, el punto de partida contable no lo define el gusto del contador ni la costumbre histórica de la entidad, sino un marco técnico internacional formalmente adoptado en el país.

Aquí aparece la primera tensión importante:

- La contabilidad financiera se construye bajo NIIF

- El impuesto sobre la renta se determina bajo la Ley y el Reglamento del Impuesto sobre la Renta

Son dos sistemas normativos distintos, con objetivos distintos:

Por tanto, desde el momento en que la legislación obliga a usar un determinado marco como base contable, pero la ley fiscal no adopta íntegramente ese marco, se crea un desfase estructural inevitable.

Y es precisamente ese desfase el que da origen a la conciliación fiscal.

El riesgo de una contabilidad inconsistente: la base no cierta

Nuestros jueces han reiterado que:

“Cuando la contabilidad del contribuyente no permite verificar la veracidad de los hechos económicos o no cumple con principios contables básicos (como razonabilidad y consistencia), se justifica que la Administración aplique una base no cierta para determinar la obligación tributaria.”

En particular, se ha dicho que:

- La aplicación incorrecta, parcial o inconstante de las NIIF puede generar inexactitud contable, lo que da pie a la base no cierta.

- La falta de conciliación entre registros contables y bancarios, o entre contabilidad y declaraciones, da lugar a una presunción de inexactitud.

Consecuencias de la base no cierta:

- Se permite a la Administración utilizar métodos indirectos: proyecciones, márgenes de utilidad, comparaciones con terceros, etc.

- Usualmente se acompaña de sanciones por inexactitud (art. 81 CNPT).

- Es más difícil para el contribuyente defender su caso si no tiene documentación que respalde sus cifras.

Recomendaciones:

- Llevar contabilidad completa y ajustada a principios contables consistentes (preferiblemente NIIF o NIIF para PYMES).

- Evitar tener declaraciones que no concuerden con la contabilidad.

- Documentar adecuadamente todas las transacciones (contratos, facturas, medios de pago).

- En caso de fiscalización, colaborar con la Administración y corregir de inmediato los errores.

¿Cómo funciona la conciliación fiscal en la práctica?

Vamos a utilizar un ejemplo.

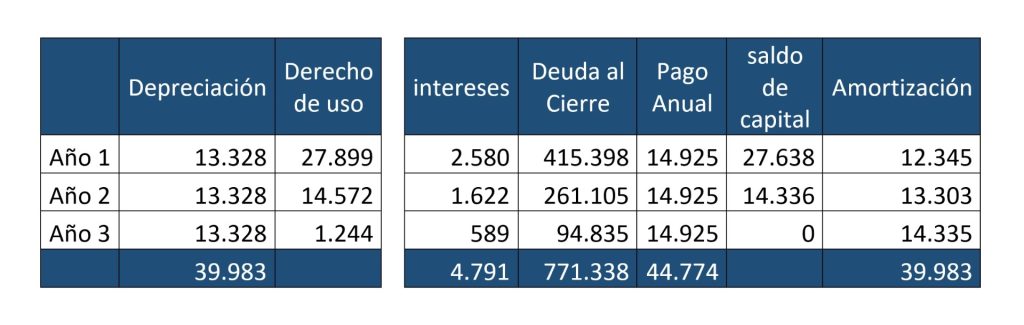

Imagine un contrato de arrendamiento que bajo NIIF 16 se reconoce como derecho de uso y pasivo por arrendamiento. Contablemente, la entidad no reconoce simplemente un gasto de alquiler, sino:

- Depreciación del activo por derecho de uso

- Intereses sobre el pasivo

Pero fiscalmente, la ley puede permitir únicamente la deducción del pago anual de alquiler.

Escenario Base:

- Activo arrendado: Equipo de producción

- Plazo: 3 años — pagos anuales vencidos de USD 14.925

- Tasa implícita / incremental: 7,50 %

- Valor presente (VP) de los pagos: USD 39.983

- Valor residual: USD 1.244

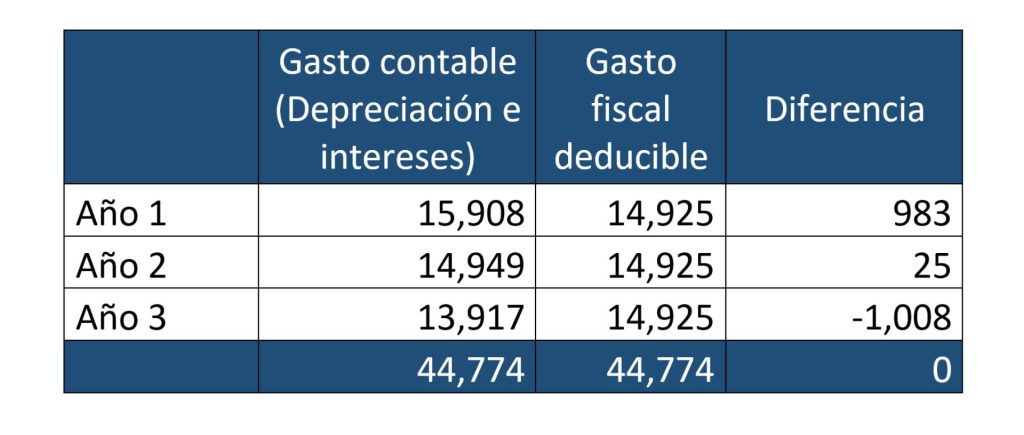

Contablemente se reconocen gastos por depreciación e intereses; fiscalmente, solo el pago anual es deducible.

Aquí vemos claramente una diferencia temporaria: el total es igual, pero el momento de reconocimiento difiere, lo que representa que no se pueda reconocer el gasto contable total como deducible porque incide en el importe a pagar del impuesto.

Por lo tanto, la conciliación fiscal no nace por capricho ni por error contable. Nace porque la contabilidad financiera y la tributación responden a lógicas distintas: una busca representar la realidad económica; la otra, determinar la base sobre la cual el Estado ejerce su potestad tributaria por medio del poder de imperio.

En este entorno, una conciliación fiscal bien elaborada no solo cumple un requisito, sino que reduce riesgos, fortalece la posición del contribuyente ante una fiscalización y aporta transparencia a la información financiera.

Si su organización enfrenta diferencias entre la contabilidad y la normativa tributaria, requiere fortalecer sus procesos de conciliación fiscal o desea prevenir contingencias, es fundamental contar con acompañamiento técnico oportuno.

Con gusto podemos asesorarle en la correcta aplicación de los marcos contables, la identificación de diferencias fiscales y la preparación de conciliaciones que brinden seguridad técnica y respaldo ante la Administración Tributaria.